नई टैक्स रिजीम बनाम पुरानी टैक्स रिजीम: सबसे बेहतरीन विकल्प कौन सा है? (FY 2025-26)

हर साल जब इनकम टैक्स भरने का समय आता है, तो एक सवाल सबके मन में आता है — “मुझे नई टैक्स रिजीम चुननी चाहिए या पुरानी?” Budget 2025 के बाद यह सवाल और भी ज़रूरी हो गया है, क्योंकि सरकार ने नई रिजीम में बड़े बदलाव किए हैं। इस लेख में हम दोनों विकल्पों की पूरी तुलना करेंगे ताकि आप सही निर्णय ले सकें।

विषय-सूची (Table of Contents)

1. नई टैक्स रिजीम क्या है?

2. पुरानी टैक्स रिजीम क्या है?

3. दोनों रिजीम की मुख्य तुलना

4. आपके लिए कौन सी रिजीम सही है?

5. ₹15 लाख की आय पर उदाहरण

6. अक्सर पूछे जाने वाले सवाल (FAQ)

7. निष्कर्ष

नई टैक्स रिजीम क्या है?

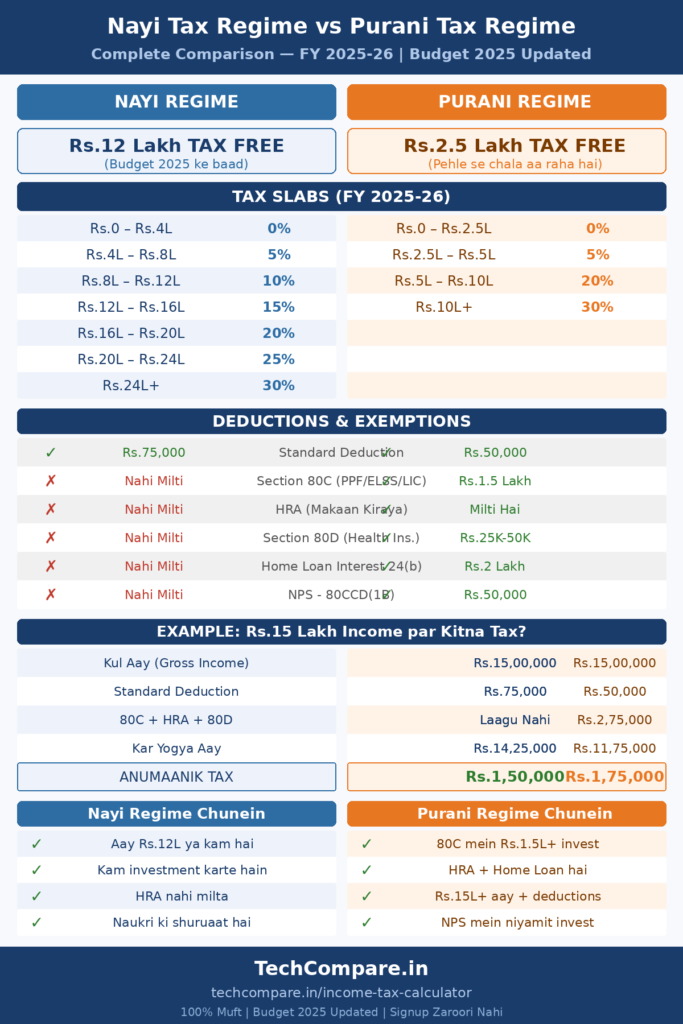

नई टैक्स रिजीम को सरकार ने 2020 में पेश किया था। Budget 2025 में इसे और आकर्षक बनाया गया। इसकी सबसे बड़ी खासियत यह है कि अब ₹12 लाख तक की आय पर कोई टैक्स नहीं देना होगा (वेतनभोगियों के लिए ₹75,000 की standard deduction के साथ ₹12.75 लाख तक)। इसमें टैक्स स्लैब सरल हैं, लेकिन अधिकतर deductions और exemptions उपलब्ध नहीं होती।

नई टैक्स रिजीम — टैक्स स्लैब FY 2025-26

| आय सीमा | टैक्स दर |

| ₹0 – ₹4 लाख | 0% (कोई टैक्स नहीं) |

| ₹4 लाख – ₹8 लाख | 5% |

| ₹8 लाख – ₹12 लाख | 10% |

| ₹12 लाख – ₹16 लाख | 15% |

| ₹16 लाख – ₹20 लाख | 20% |

| ₹20 लाख – ₹24 लाख | 25% |

| ₹24 लाख से ऊपर | 30% |

पुरानी टैक्स रिजीम क्या है?

पुरानी टैक्स रिजीम वह व्यवस्था है जो वर्षों से चली आ रही है। इसमें टैक्स स्लैब की दरें थोड़ी अधिक हैं, लेकिन आप कई तरह की deductions और exemptions का फायदा उठा सकते हैं — जैसे Section 80C (₹1.5 लाख तक निवेश पर छूट), HRA (मकान किराया भत्ता), Section 80D (स्वास्थ्य बीमा), और भी बहुत कुछ। जो लोग ज़्यादा निवेश करते हैं, उनके लिए यह रिजीम फायदेमंद हो सकती है।

पुरानी टैक्स रिजीम — टैक्स स्लैब FY 2025-26

| आय सीमा | टैक्स दर |

| ₹0 – ₹2.5 लाख | 0% (कोई टैक्स नहीं) |

| ₹2.5 लाख – ₹5 लाख | 5% |

| ₹5 लाख – ₹10 लाख | 20% |

| ₹10 लाख से ऊपर | 30% |

दोनों रिजीम की मुख्य तुलना

| विशेषता | नई रिजीम | पुरानी रिजीम |

| Tax-free आय | ₹12 लाख तक | ₹2.5 लाख तक |

| Standard Deduction | ₹75,000 | ₹50,000 |

| Section 80C छूट | उपलब्ध नहीं | ₹1.5 लाख तक |

| HRA छूट | उपलब्ध नहीं | उपलब्ध है |

| NPS (80CCD) | उपलब्ध नहीं | ₹50,000 अतिरिक्त |

| स्वास्थ्य बीमा (80D) | उपलब्ध नहीं | ₹25,000–50,000 |

| Home Loan ब्याज | उपलब्ध नहीं | ₹2 लाख तक |

| सरलता | अधिक सरल | जटिल |

आपके लिए कौन सी रिजीम सही है?

नई रिजीम चुनें अगर…

- आपकी सालाना आय ₹12 लाख या उससे कम है

- आप ज़्यादा निवेश नहीं करते (80C, NPS, LIC आदि में)

- आपको HRA नहीं मिलता या घर का किराया नहीं देते

- आप टैक्स की जटिलता से बचना चाहते हैं

- आप फ्रेशर हैं या नया नौकरी शुरू की है

पुरानी रिजीम चुनें अगर…

- आप PPF, ELSS, LIC में सालाना ₹1.5 लाख या उससे अधिक निवेश करते हैं

- आपको HRA मिलता है और किराया भी ज़्यादा देते हैं

- आपके पास Home Loan है और ब्याज ₹2 लाख से अधिक है

- आप NPS में निवेश करते हैं (अतिरिक्त ₹50,000 की छूट)

- आपकी आय ₹15 लाख से अधिक है और deductions भी भरपूर हैं

उदाहरण से समझें — ₹15 लाख की आय पर कितना टैक्स?

मान लीजिए आपकी सालाना आय ₹15 लाख है और आप निम्न deductions claim करते हैं: 80C में ₹1.5 लाख, HRA में ₹1 लाख, और 80D में ₹25,000।

| विवरण | नई रिजीम | पुरानी रिजीम |

| कुल आय | ₹15,00,000 | ₹15,00,000 |

| Standard Deduction | ₹75,000 | ₹50,000 |

| 80C / HRA / 80D | लागू नहीं | ₹2,75,000 |

| कर योग्य आय | ₹14,25,000 | ₹11,75,000 |

| अनुमानित टैक्स | ₹1,50,000 | ₹1,75,000 |

निष्कर्ष: इस उदाहरण में नई रिजीम से ₹25,000 की बचत होती है। लेकिन यह हर व्यक्ति की deductions पर निर्भर करता है। इसीलिए खुद calculate करना सबसे सही तरीका है।

6. अक्सर पूछे जाने वाले सवाल (FAQ)

क्या मैं हर साल रिजीम बदल सकता हूं?

हाँ — अगर आप नौकरीपेशा (salaried) हैं, तो आप हर साल ITR भरते समय रिजीम बदल सकते हैं। लेकिन अगर आप व्यापारी या self-employed हैं, तो एक बार नई रिजीम चुनने के बाद वापस आने की सुविधा सीमित है।

नई रिजीम में कौन-कौन सी deductions मिलती हैं?

नई रिजीम में Standard Deduction (₹75,000), NPS employer contribution (80CCD(2)), अग्निवीर corpus fund, और कुछ छूटें मिलती हैं। 80C, HRA, 80D जैसी popular deductions उपलब्ध नहीं हैं।

Budget 2025 में क्या बदला?

Budget 2025 में नई रिजीम के तहत ₹12 लाख तक की आय को tax-free कर दिया गया (Section 87A rebate बढ़ाकर)। यह पहले ₹7 लाख था। साथ ही नए टैक्स स्लैब भी पेश किए गए।

कौन सी रिजीम ज़्यादा फायदेमंद है?

यह पूरी तरह आपकी आय और deductions पर निर्भर करता है। ₹12 लाख से कम आय वालों के लिए नई रिजीम बेहतर है। जो लोग ज़्यादा निवेश करते हैं उनके लिए पुरानी रिजीम फायदेमंद हो सकती है।

उपयोगी सरकारी संसाधन

अधिक जानकारी के लिए इन आधिकारिक स्रोतों को देखें: Income Tax Department — incometax.gov.in | CBDT — cbdt.gov.in

संबंधित लेख: SIP Calculator — अपनी संपत्ति की योजना बनाएं (SIP Calculator) | PPF Calculator — 80C में बचत कैसे करें (PPF Calculator)

7. निष्कर्ष

Budget 2025 के बाद नई टैक्स रिजीम बनाम पुरानी टैक्स रिजीम की यह बहस और दिलचस्प हो गई है। ₹12 लाख तक की आय पर शून्य टैक्स एक शानदार सुविधा है। लेकिन अगर आप नियमित निवेश करते हैं तो पुरानी रिजीम अभी भी बेहतरीन विकल्प हो सकती है। सबसे समझदारी का काम यह है कि दोनों रिजीम का टैक्स खुद calculate करें और जो कम हो वह चुनें।